Questo post nasce da una domanda pratica: conviene investire direttamente nell’S&P 500 oppure mantenere la liquidità e ottenere esposizione a leva tramite futures?

L’obiettivo non è fare trading, ma capire se la leva può amplificare in modo sostenibile il rendimento medio di lungo periodo. Molti vedono la leva come il male assoluto, ma spesso ignorano che il “mattone” (l’investimento preferito dagli italiani) è quasi sempre un investimento a leva 5x (mutuo all'80%). Perché per l’azionario dovrebbe essere diverso?

Punto di partenza e obiettivi

Le domande che hanno guidato la mia analisi:

- Efficienza: A parità di rischio percepito, è meglio un ETF a leva o costruire una posizione sintetica con i futures?

- Costo Reale: Quanto costa davvero mantenere la leva? Il costo è paragonabile a un mutuo o è proibitivo?

- Rischio di Rovina: Qual è la probabilità matematica di perdere tutto in un orizzonte temporale rilevante?

Orizzonte temporale: 18 anni di stress test

Il mio orizzonte minimo d’investimento è di 10 anni (circa 2.520 giorni di trading). Tuttavia, per la simulazione ho scelto un periodo più esteso di 18 anni (circa 4.500 giorni). Perché? Perché volevo sottoporre la strategia a uno stress test severo. Più lungo è il periodo, maggiore è la probabilità di incontrare sequenze di crisi (“cigni neri”) che mettono a dura prova la tenuta dei margini.

Strumenti: Perché i Futures vincono sugli ETF

Ho scartato gli ETF a leva (es. UPRO, SSO) per un motivo matematico: il ribilanciamento giornaliero. Questi strumenti resettano la leva ogni giorno. In mercati volatili o laterali, questo meccanismo erode il capitale (volatility drag), rendendoli inefficienti per il “buy & hold” pluriennale.

La mia scelta ricade sui Futures. I futures non hanno il problema del ribilanciamento giornaliero, ma hanno un costo implicito: il contango. Quando scade un contratto e devi comprarne uno nuovo (roll), paghi un premio che riflette il costo del denaro. Attualmente (Febbraio 2026), il tasso USA è intorno al 3.5%-3.75%, il che si traduce in un costo di finanziamento della leva (“cost of carry”) di circa il 3% annuo.

Il vantaggio “nascosto” per l’investitore Europeo

C’è un dettaglio fondamentale che cambia i conti per noi europei. Con i futures, non devi versare tutto il capitale, ma solo un margine (es. 20%). Il restante 80% della tua liquidità rimane libera e può essere investita in strumenti monetari sicuri (es. ETF come XEON o C3M). Oggi, un fondo monetario in Euro rende circa il 2.0% - 2.15%.

Il calcolo della serva:

- Costo della leva (debito USA): ~3.0%

- Rendimento della liquidità (collaterale EUR): ~2.0%

- Costo netto della leva: ~1.0%

Stiamo parlando di prendere denaro in prestito all'1% netto per investire nell’economia americana. Per confronto: oggi in Italia un mutuo fisso per la casa costa tra il 3.0% e il 3.4% e un variabile sopra il 2.5%. Paradossalmente, indebitarsi per comprare S&P 500 è oggi più economico che indebitarsi per comprare casa.

Implementazione Pratica: Un esempio reale

Per rendere tutto più concreto, ecco come ho strutturato una posizione reale con un capitale di circa 60.000 USD (circa 55k EUR), puntando a una leva prudente di 1.7x.

- Acquisto Futures: Ho comprato 3 contratti Micro E-mini S&P 500 (Ticker: MES).

- Valore Indice (Feb 2026): ~6.800 punti.

- Moltiplicatore: $5 per punto.

- Valore Nozionale Totale: $3 \times 6.800 \times $5 = \mathbf{$102.000}$ di esposizione all’azionario.

- Margine di Garanzia: Il broker (es. Directa o Interactive Brokers) richiede un margine iniziale. Per stare tranquillo e assorbire la volatilità, ho allocato circa 6.000 USD come liquidità bloccata a garanzia.

- Gestione della Liquidità: I restanti 54.000 USD non stanno fermi. Li ho investiti nell’ETF XEON (Xtrackers II EUR Overnight Rate Swap), che replica il tasso interbancario euro (attualmente ~2.1%).

- Questo “polmone” genera interessi che coprono gran parte del costo di roll dei futures.

Risultato: Sto controllando 102.000 USD di S&P 500 possedendo solo 60.000 USD. La mia leva effettiva è $102.000 / 60.000 = \mathbf{1.7x}$.

La Simulazione (Metodologia)

Per stimare i rischi, non mi sono fidato di un semplice “rendimento medio”. I mercati hanno “memoria”: i giorni brutti tendono a raggrupparsi (volatility clustering). Ho usato un modello Markov Switching addestrato sui dati storici dal 1957 al 2025, capace di simulare due stati:

- Regime Bull: Calma e crescita.

- Regime Bear: Alta volatilità e crolli (il “tritacarne”).

Ho lanciato 50.000 simulazioni Monte Carlo, applicando costi, tasse (26%) e margin call.

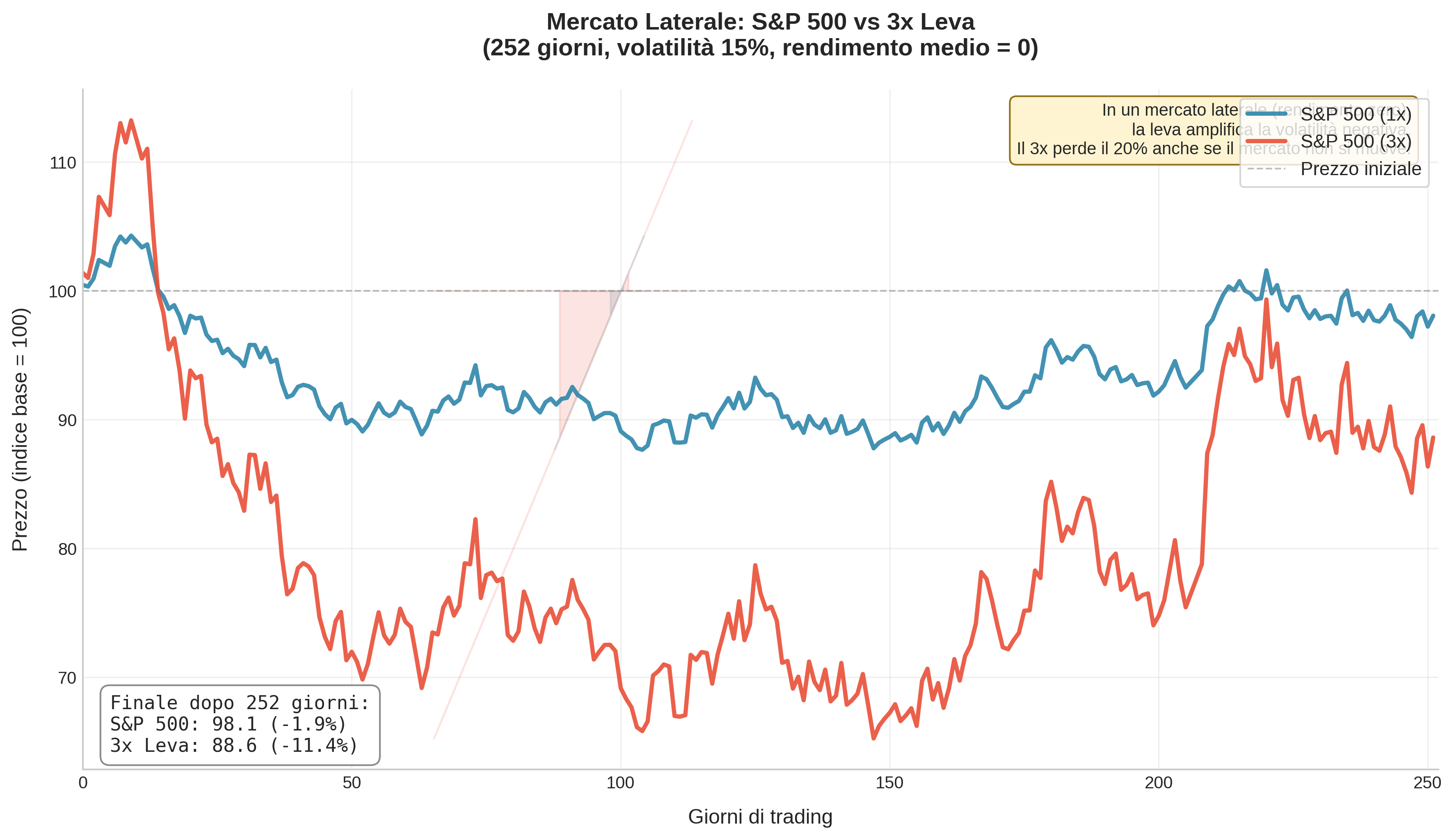

![Placeholder: Istogramma della distribuzione dei rendimenti finali. Sull’asse X il rendimento, sull’asse Y la frequenza. Evidenziare le “code grasse” a sinistra (i fallimenti) e la gobba a destra (i successi).]

Risultati: Dove si rompe il giocattolo?

Ecco cosa succede al capitale dopo 18 anni con diversi livelli di leva. Notate come il rendimento mediano non cresca all’infinito.

| Leva | Ritorno Mediano | Probabilità di Rovina | Sharpe Ratio | Note |

|---|---|---|---|---|

| 1.0x | +138% | 0% | 1.12 | Benchmark (Buy & Chill) |

| 1.5x | +201% | 1.1% | 1.10 | Zona “Safe” |

| 1.9x | +249% | 5.1% | 1.03 | Sweet spot rischio/rendimento |

| 2.0x | +261% | 6.6% | 1.00 | Inizia il degrado dell’efficienza |

| 3.0x | +352% | 21.8% | 0.72 | Rischio eccessivo (1 su 5 fallisce) |

| 5.0x | +287% | 44.6% | 0.38 | Distruzione di valore |

Analisi dei dati

- Il paradosso della Leva 5x: Guardate la tabella. Con leva 5x il ritorno mediano (+287%) è inferiore a quello della leva 3x (+352%). Perché? Perché la volatilità è così violenta che i drawdown distruggono il capitale. Per recuperare un -50% serve un +100%; con leva 5, basta un -20% di mercato per azzerarvi.

- La soglia critica: Fino a 1.9x, il rischio di rovina (5.1%) è gestibile (parliamo di eventi estremi, tipo Grande Depressione). Oltre il 2x, la probabilità di fallimento sale verticalmente senza offrire rendimenti proporzionali.

![Placeholder: Grafico a linee “Equity Curve” di 5 simulazioni casuali: una che va benissimo, tre medie e una che va a zero. Questo visivamente spiega il concetto di varianza dei risultati.]

Conclusioni

Investire a leva non è “scommettere”, è ingegneria finanziaria. Se fatto con i futures (evitando il volatility drag degli ETF) e mettendo a rendita la liquidità (compensando il contango), è una strategia estremamente efficiente.

Il costo netto del finanziamento (~1%) è ridicolo se confrontato ai tassi dei mutui italiani attuali (>3%). Tuttavia, la matematica è chiara: la leva 2x è un muro. Oltre quel livello, non state investendo, state giocando alla roulette russa con una pistola che ha sempre più proiettili nel tamburo.

Io mi fermo a 1.5x - 1.7x. E voi?

Nota: Questa è un’analisi quantitativa a scopo educativo. I derivati comportano rischi elevati e la possibilità di perdere più del capitale investito.

Per chi vuole i dettagli tecnici

- Modello: Markov Switching Autoregression (statsmodels) addestrato su S&P 500 (1957-2025).

- Simulazioni: 50.000 run Monte Carlo (18 anni).

- Costi: 26% tasse, 2.91% contango drag, interessi su cash dedotti.

- Codice: Se siete nerd, il codice è sul mio GitHub (vedete i link sotto).

Post correlati: